Pronto Orietta?! Cosa ha portato di nuovo il 2015?

Ci siamo lasciati l’anno passato parlando di Draghi e della deflazione crescente in Europa e ricominciamo parlando ancora della Bce e delle sue misure per tentare di contrastare la crisi, tutt’altro che finita.

Ti riferisci alla manovra di Quantitative easing?

Esattamente! Alla fine anche la Bce ha deciso di intraprendere questa politica monetaria non convenzionale con l’intento dichiarato di riportare l’inflazione al 2%. L'obiettivo è rilanciare l'economia europea acquistando sul mercato titoli di vario tipo, soprattutto titoli di stato, e immettendo moneta nel sistema.

Quindi nulla di nuovo sotto il sole! La Fed ha smesso e la Bce inizia ora. Ma funzionerà?

E chi può dirlo? Difficile predire il futuro. Però possiamo analizzare il passato. Abbiamo l’esempio della Fed e della Banca centrale giapponese: per capire se il cosidetto Qe (Quantitative easing) ha funzionato, andiamo a osservare gli effetti, da quelli più eclatanti fino a quelli di cui si parla meno, quelli sulla vita delle persone.

Partiamo dal caso americano!

Bene. I dati dicono che il Pil Usa nel triennio 2012- 2014 si è assestato a un tasso medio annuo del 2,2%. Non è una crescita esplosiva, ma è indice di una dinamica sicuramente positiva. Tuttavia il Pil è un indicatore sintetico frutto di un conteggio, e per capire che cosa ha funzionato veramente bisogna capire la componente che ha trainato maggiormente. Se fosse solo per i consumi, la spesa sanitaria dell’Obamacare, o per gli investimenti nello shale oil, il dato del Pil non sarebbe rassicurante per il futuro. Ma non è questa la cosa più evidente prodotta dal Qe americano.

E cosa è allora?

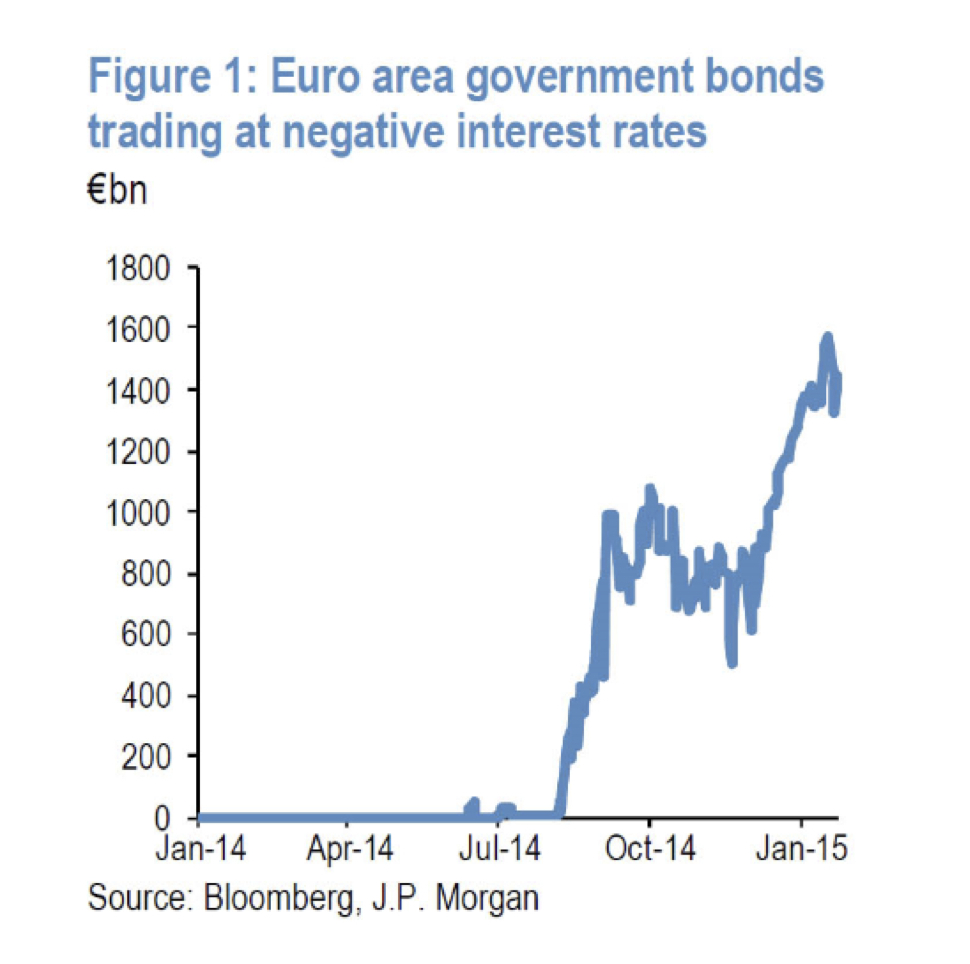

L’effetto più distorsivo lo si vede sui mercati obbligazionari: la quantità di obbligazioni governative di Paesi avanzati con scadenza fino a 5 anni con rendimenti negativi è salita di molto. JP Morgan stima che questo fenomeno riguardi circa 1,4 triliardi di euro (grafico Bloomberg/JP Morgan a fine articolo)

Cosa significa: “tassi negativi”?

Un tasso d’investimento negativo è esattamente il contrario del rendimento: si investe 100 per ottenere di meno. In pratica si paga l’emittente per detenere i suoi titoli!

Ma questi mi sembrano effetti di natura finanziaria…

Si, a cui si aggiungono i listini azionari che ormai macinano record storici di prezzi senza nessuna correlazione con l’andamento dei fondamentali. Come avremmo già dovuto imparare dal passato, grandi distorsioni e bolle nei mercati finanziari provocano gravi danni, prima o poi!

E rispetto all’economia reale?

Veniamo ora ad alcuni dati relativi all’economia reale, quelli più vicini al quotidiano vissuto, così come li ho trovati. Da questi dati sembra proprio che un altro effetto del Qe sia stata la distruzione della middle class. Oggi solo il 64% degli americani è proprietario di una casa, prima del 2008 era il 70%: si è tornati ai livelli del 1994. Ufficialmente solo 8,7 milioni di americani sono disoccupati: corrisponde al 5,5%. Proprio questo calo della disoccupazione è uno degli indicatori che ha convinto la Fed a fermare il Qe.

Quasi la metà di quello dell’Unione europea, che nel dicembre 2014 era del 9,9%. Non male!

Dipende da come si costruisce il tasso: se si rapportano gli occupati solo a quanti stanno cercando attivamente lavoro oppure si considerano anche tutte le persone che hanno smesso di cercare un lavoro. Ora, sono circa 90 milioni, ossia il 28,5%, le persone americane che non sono più forza lavoro perché hanno rinunciato a ricercare un lavoro.

E forse bisogna anche capire che cosa s’intende per occupazione…

Proprio così! Nel computo finiscono anche quei lavori che comportano 3 ore a settimana. Secondol’Istituto Gallup di studi demoscopici un buon lavoro perché sia definito tale comporta la presenza di 30 ore. Solo il 44% degli occupati Usa avrebbe dunque, un buon lavoro. Inoltre i salari medi dal 2000 a oggi sono scesi del 10%.

E per quanto riguarda la ricchezza degli americani?

La ricchezza media tra il 2010 e 2013 non ha subito variazioni, ma se teniamo conto che è aumentata la concentrazione della ricchezza, questo significa che i ricchi sono sempre più ricchi e i poveri sempre più poveri. Nel biennio di recessione 2007-2009 c’erano 9 milioni di bambini-ragazzi sotto i 18 anni che beneficiavano dei sussidi alimentari. Oggi sono, 16 milioni, quasi raddoppiati. E per dare un indicatore a prova di massaia basta citare questo dato: per la prima volta dal 1952 il consumo di carne di maiale ha superato quello di bovino!

Risultati tutt’altro che soddisfacenti. Perché, allora, un Quantitative easing anche in Europa?

Draghi oramai lo aveva promesso, e i mercati sarebbero crollati, se non ci fosse stata questa nuova iniezione di liquidità. Obiettivo della Bce è quello di far ripartire l’inflazione, ma, come abbiamo detto, bisogna far ripartire la domanda. In uno scenario mondiale di crescita debole ci sarebbe bisogno che gli stati contribuissero con spesa pubblica che a causa dell’elevati debiti è impraticabile.

Quindi abbiamo un problema che cerchiamo di risolvere con uno strumento che già sappiamo non ha funzionato in passato?

Questo capita quando si perdono di vista gli obiettivi. E a questo proposito mi piace portarti l’esempio di Michele Ferrero. Per quanto nel tempo avesse costruito un vero e proprio impero finanziario, Michele Ferrero non ha mai perso di vista il suo obiettivo e le persone. Continuava a dire, infatti, di essere sempre concentrato sulla mitica signora Valeria, colei che comprava i suoi prodotti!

Quindi vuoi dire che si potrebbe fare diversamente?

Certo! Come per esempio canalizzare la liquidità verso l’impresa, e non solo quella bancaria. Contemporaneamente gli Stati dovrebbero tagliare senza remore le spese improduttive e spendere i soldi per migliorare le infrastrutture.

Aggiungi un commento